近年来,“过度依赖长城汽车”等质疑时常出现。最明显的一点,蜂巢能源近几年的交易额中,有相当大一部分都来自长城汽车及其下属公司。

招股书显示,从2019年到去年上半年,这部分数额分别为8.12亿元、16.49亿元、36.61亿元及19.83亿元,分别占各期总营收的99.86%、98.68%、86.37%及56.95%。由此也可以发现,蜂巢能源成立几年至今,长城汽车对其的扶持力度之大。虽然这一比例的确在逐年下降,但始终没有低于50%的占比怎么看都过高。

在正式受理蜂巢能源IPO后,上交所曾对蜂巢能源进行的一轮问询,就直指这一问题,要求蜂巢能源说明:扣除对长城汽车的关联销售后是否还满足上市条件;是否存在对公司或关联方的利益输送,或通过关联交易调节收入利润或成本费用的情形;是否存在严重损害公平的关联交易。

若要在未来保持高质量发展,“去长城化”就是蜂巢能源的必由之路。

从最近的一年动态来看,蜂巢能源确实一直在致力于“去长城化”。如招股书显示,蜂巢能源与吉利、东风、岚图、小鹏、理想等整车企业都达成了合作协议。同时,在获得宝马大订单后,蜂巢能源离上述目标也更近一步。

但从目前的实际结果来说,长城汽车依旧是蜂巢能源的大客户,这也意味着,要想真正打破这种依赖,蜂巢能源当前的客户贡献值还远远不够。

03亏损难题待解

除了对长城汽车的依赖,蜂巢能源还有个老大难问题——行业共同面临的亏损问题。

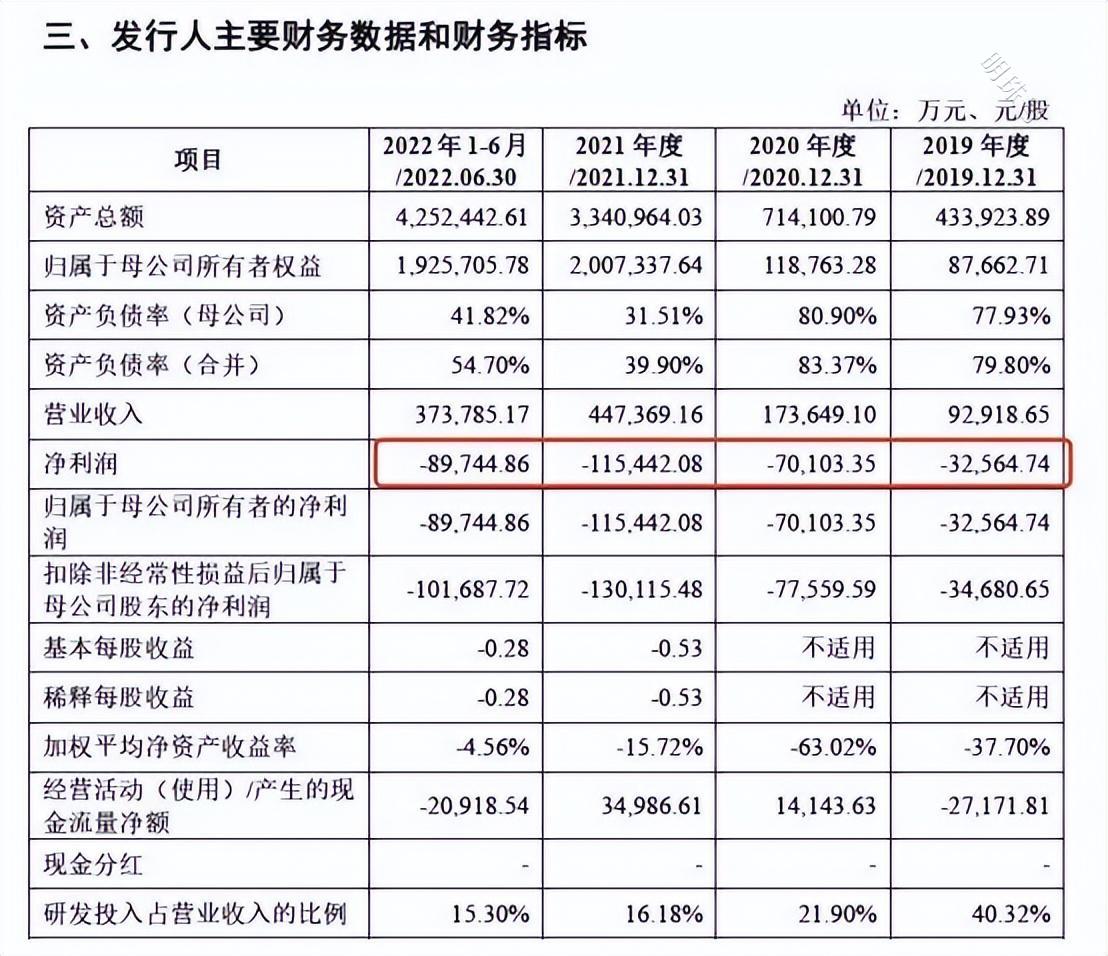

蜂巢能源的招股书数据显示,近三年来,蜂巢能源公司营业收入迅速增长的同时,净亏损也在持续扩大。

2019年至2022年上半年,蜂巢能源分别实现营收9.29亿元、17.36亿元、44.74亿元和37.38亿元。但同期的净利润分别为-3.26亿元、-7.01亿元、-11.54亿元和-8.97亿元,累计亏损额超过30亿元。

蜂巢能源对此表示,公司尚未盈利且存在累计未弥补亏损,主要是由于研发投入强度较高、产能爬坡以及原材料采购价格增长等因素造成。

至于代表盈利能力的一大关键指标毛利率,蜂巢能源的表现同样不尽如人意。最近三年里,蜂巢能源的毛利率分别为0.89%、3.23%、4.57%。虽然逐年提高,但相比宁德时代、亿纬锂能、国轩高科等企业则完全不够看。这些企业的毛利率已普遍超过15%,蜂巢能源的还不到其三分之一。

蜂巢能源对此的说明是,公司产能利用率较低,正极材料价格上涨,此外,产能利用率较低,规模效应受到影响,成本上涨和议价能力低等因素,都对蜂巢能源的毛利率有影响。

短期内难以彻底摆脱对长城汽车的过度依赖,自身的盈利能力较弱,这些都是蜂巢能源闯关IPO途中亟需攻破、又一时难有实质进展的无奈。