陈士华表示,7月是汽车市场的传统淡季,需求相对减弱,产销节奏有所放缓。加之去年同期乘用车市场在促消费政策拉动下呈高增长态势,因此本月乘用车销量同环比均出现下降。

7月,乘用车国内销量为177.4万辆,环比下降9.3%,同比下降8.2%;出口32.6万辆,环比增长4.5%,同比增长34.9%。其中,传统燃油乘用车销量继续下探,国内销量112.6万辆,比上年同期减少29.2万辆,环比下降10.9%,同比下降20.6%。

分级别来看,在传统能源乘用车中,7月C级和D级车同比均呈正增长,B级及以下车型同比呈不同程度下降。目前销量仍主要集中在A级,累计销量511.2万辆,同比下降6.1%。

在C级和D级车市场的带动下,高端品牌乘用车同比实现较快增长。7月,国内生产的高端品牌乘用车销量完成36.6万辆,环比下降11.5%,同比增长15.8%;1-7月,销量完成240万辆,同比增长19.1%。

许海东表示,在2018年-2020年,国内汽车市场整体出现下降,高档品牌市场反而增长30%以上。“从目前的数据来看,高端品牌表现好于汽车市场整体,说明消费升级、特别是一二线城市换购需求明显增强。”

图片来源:中汽协

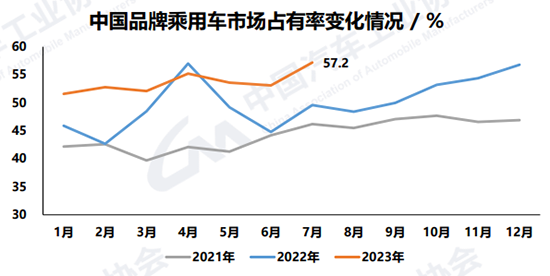

在乘用车市场中,中国品牌持续占据优势地位。7月,中国品牌乘用车共销售120.1万辆,同比增长11.4%,占乘用车销售总量的57.2%,比上年同期提升7.6个百分点。在主要外国品牌中,五大主要品牌销量环比均呈不同程度下降;除美系销量小幅增长外,其他四大主要品牌销量同比均呈两位数下降。

1-7月,汽车销量排名前十位的企业(集团)销量合计为1304.8万辆,同比增长4.5%,占汽车销售总量的83.5%,低于上年同期2.8个百分点。其中,比亚迪销量同比增速最为显著,奇瑞、北汽和吉利也呈两位数增长,长安和长城小幅增长,其他企业呈不同程度下降。

图片来源:中汽协