●自燃险――

定义:因本车电路、线路、油路、供油系统、货物自身发生问题、机动车运转摩擦起火引起火灾,造成保险车辆的损失,以及被保险人在发生本保险事故时,为减少保险车辆损失所支出的必要合理的施救费用,保险人负责赔偿。

车辆自燃怎么处理?

遇到自燃情况,如果火势比较小且能找到着火点的话,可以尝试使用灭火器进行自救,如果火势严重,应该立刻撤离车辆并且拨打119火警,待消防部门到现场将火情处理。处理完毕后,消防部门会出具一个火灾事故原因证明,这点很关键,如果车子属自燃险理赔范围并且投保了自燃险,就可以向保险公司索赔了。

理赔时又分两种情况,如果受损情况有修复意义,保险公司会在车损险保额范围内进行赔付。第二种情况是车辆没有修复意义,保险公司则会按全损处理,此时需要根据车辆购买时间以每月千分之6的折旧率计算最终赔付金额。以车损险保额10万元为例,车辆使用2年折旧14.4%,最终赔付85600元。

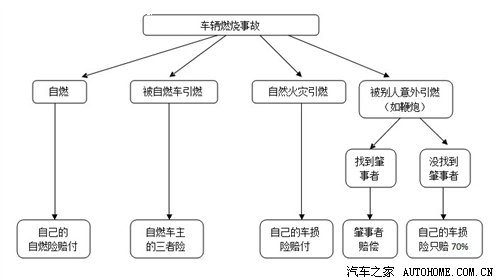

只要是车辆起火燃烧都可以通过自燃险获赔吗?

并不是所有的起火燃烧都可以通过自燃险赔付,重点在是否“自燃”二字。常见的车辆起火分以下几种情况:正常行驶中自燃、被其他自燃车辆引燃、自燃火灾引燃、人为意外引燃。其中只有因为车辆本身问题自燃才能通过自燃险赔付,而由于其他车辆和认为引燃的事故就要通过其他渠道赔付了。

如果是被其他车辆引燃需要找通过对方的车损险进行赔付,如果是因为自燃火灾引起的燃烧,可通过自己的车损险进行赔付;还有一种常见现象就是过年时被鞭炮引燃,这种情况就只能想办法找到肇事者进行赔付,如果找不到肇事者的话,可以通过自己的车损险赔付,不过这种情况保险公司有权免赔30%,只能得到70%的赔付,即使你投保了不计免赔在这种情况下也不会得到全部赔偿,因为被鞭炮引燃属于特例。

保险单据在自燃中销毁了怎么办?

这个不用担心,加入在车辆自燃将保单和行驶本都烧掉了也没有问题,驾驶本、行驶本可以在车管所补办,保单丢失和损坏是可以通过车辆资料在保险公司进行补办,不会影响正常赔付。

改装过电路的车辆自燃可以得到保险公司赔付吗?

关于这个问题有一个关键点,就是购买自燃险是在改装之前还是改装之后。如果在改装前购买了自燃险,然后对车辆电路进行了改装,引发自燃事故,保险公司有权利拒赔,因为这属于个人原因。如果是在对车辆改装之后去上自燃险,保险公司首先会对车辆进行审核,如果符合保险公司的条款即可增购自燃险,在这种情况下发生自燃是可以得到保险公司的赔付的。

购买自燃险时是否对于车型年代有限制?

这一点是没有限制的,因为行驶年头长不等于车况不好,如果车辆保养得好,使用情况良好是可以购买自燃险的。如果遇到业务员拒保的情况是可以投诉相关保险公司的,但是保险公司会根据车况相应调整保费,老旧车辆由于自身危险系数较高,保费也会相对高一些。

温馨提示:

使用年头较长和保养不好的车辆在夏天出现自燃的几率比较大,新车也有可能出现。所以在夏季到来之前,建议您对车辆进行一个全面检查,预防自燃发生,因为即使上了自燃险,一辆车烧没了心里也不是滋味,理赔也麻烦。所以在夏季,油路和电路系统必须检查,在长期使用后这两部分会出现老化现象,漏油+漏电是多数自燃事故的根本原因,灭火器也是必须装备的。

以上就是关于夏季涉水险和自燃险的介绍,不过最后还是提醒您,最好还是不要发生此类事故,毕竟赔付也是非常繁琐的事情,了解未来的天气情况、熟悉道路避开可能发生情况的地区、提高驾驶技术和经验才是真正的“保险”。