|

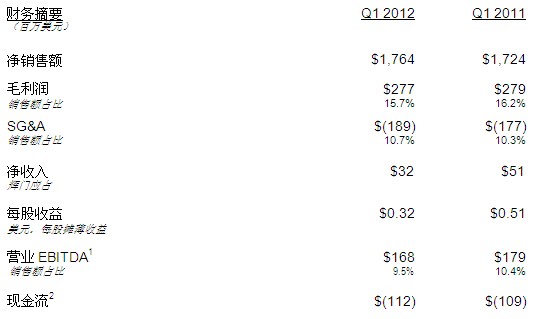

【2012年4月24日,密歇根州萨斯菲尔德】辉门公司(NASDAQ:FDML)公布了其2012年一季度的财务结果,包括创纪录的主机业务(OE)销售额。总销售额为18亿美元,与2011

Q1相比增长了2%,以定值美元计增长了5%,被国际货币(主要是欧元)相对于美元的疲软抵消了3%。主机业务销售额增长了8%,达12亿美元,是有史以来最高的一季度水平。2012

Q1的净收入为3200万美元(或每股摊薄收益0.32美元),EBITDA为1.68亿美元(或销售额的9.5%)。

与2011 Q1相比,2012

Q1在促进增长和制造基础设施方面的投资增加了30%,目的是支持客户对更高技术含量产品的需求,以提高燃油经济性、减少排放并提高车辆安全性。

“辉门极其广泛而多样化的客户群以及在关键动力系统和车辆技术方面的领先地位,使得公司能够在2012

Q1持续增长,甚至在关键技术产品和地区超过全球车辆生产增长的速度,”辉门首席执行官Rainer

Jueckstock先生表示。“强劲的全球主机厂客户销售额和稳定的售后市场销量使我们收获了又一个稳固的季度业绩。我们保持了稳定的EBITDA业绩,同时投资于各种增长计划以确保实现长期可持续性全球盈利增长。”

2012 Q1总销售额为18亿美元,与2011

Q1相比以定值美元计增长了5%,主要归功于持续的主机厂车辆产量增长。主机厂销售额达12亿美元,与2011

Q1相比以定值美元计增长了8%。与2011同期相比,2012

Q1辉门所有三个主机厂业务分部的销售额均有所增长,其中动力系统业务收益最高。公司在所有主要营运地区的主机厂销售额均实现了增长,其中美国和加拿大增长10%,欧洲增长3%,其它地区增长16%(金砖国家增长13%)。与2011

Q1相比,2012 Q1公司全球售后市场销售额继续保持稳定,与去年同季度相比,美国持平、欧洲降低而金砖国家增长。

由于受不利产品和地区性混乱的影响,辉门2012

Q1毛利润为2.77亿美元或销售额的15.7%。这些因素部分被提高效率的计划抵消,在新项目上实现了规范化生产率并降低了直接材料成本。在上12个月中,公司维持了45,000名的雇员水平,且同期销售则增加了5%。

按销售额占比计算,公司的销售、管理及行政费用与2011一季度持平,本季度的非常规项目除外。公司2011年的研发投资为主机厂销售额的4%,本季度保持了此投资水平。

辉门在领先技术和创新方面的投资使我们赢得了多项新业务,如使用低或零铜含量刹车片配方的制动摩擦产品业务。该业务的客户是一家欧洲奢侈汽车主机厂,产品计划于2014年初进入市场。在美国一些州强制执行的新规章要求刹车片中铜含量从超低至零,因此这些配方有望成为采用全球通用平台的许多国际市场的实际标准。

辉门技术研发的另一例证是获得了“汽车新闻PACE?奖”。本年度辉门有两项技术入围决赛产品:汽车活塞的2-D超音速测试和汽车引擎的混合气缸套。该创新性2-D超音速测试工艺获得了制造工艺类的PACE?奖,颁奖仪式于2012年4月23日举行。

“预计整个2012年全球范围内的汽车主机厂生产都将持续增长,但与2010和2011年一些季度的两位数增长相比,此增长会更加适度,”Jueckstock说到。“我们希望随着市场增长率的稳定,通过提高生产率进一步优化自己的制造效率,并在更高的产能利用水平上将我们最近的投资投入营运。”

公司2012 Q1的现金流为负(1.12)亿美元,而2011 Q1的现金流为负(1.09)亿美元,其中2012

Q1的资本性投资为1.3亿美元,而2011 Q1为1.0亿美元。2012

Q1的负现金流是投资于提高生产效率项目以及为满足市场份额增长的新工厂产能的结果。公司位于印度清迈的新摩擦产品工厂的日产量持续增加,并且以前在巴西、俄罗斯、中国和其它增长市场的投资正在向计划产能迈进,使得销售额高于之前各季度。2012

Q1的负现金流还包括了季节性的营运资本需求。辉门持有8.5亿美元现金,以及未支取的5亿美元循环信贷,总清偿能力超过13亿美元。

“我们期望受益于2012的整体市场增长和对更广泛动力系统产品和车辆技术的持续需求,”Jueckstock补充。“我们拥有多样化的客户群和产品类别,因此具有优势地位,可凭借领先技术分享市场增长并获得更多市场份额。市场对于提高燃油经济性、降低排放的技术,以及满足各种规章要求并实现更大车辆差异性的车辆安全性技术的需求非常强劲。辉门售后市场分部的产品中,有一些是世界最广受赞誉的顶级品牌,具有不容置疑的性能和可靠性优势。辉门的主机厂和售后市场业务都具有坚实的基础,使我们能随着全球市场的扩展持续增长。”

定义

1营业性EBITDA的定义为扣除利息、所得税、折旧、摊销以及其它项目(如重建和资产减值损失、与第11章和U.K.管理相关的重组费用、业务出售损益、与美国养老金基金计划相关的费用以及其它退休福利削减开支收益)之前的收益。

2现金流等于经营活动得到的现金净值减去投资活动花费的现金净值,如随附的现金流量表所述。 |